Alex Mulder: Steun voor artikel "Economie en Pensioenkorting".

Datum. Het begon met de Bankencrisis 2007-2008. De Banken bleken te kwetsbaar en moesten met lapitaal aangevuld worden. Ze hadden te veel staatsobligaties met risico. Kort en goed de ECB onder SuperMario ging doen wat Emil Roemer onder luid gejouw had voorgesteld: Geld bijdrukken. € 2.300 Miljard tot nu toe. Daardoor daalde de rente op AAA staatsobligaties, maar konden de regeringen voor bijna niks staatsleningen uitschrijven. Omdat vooral staatsobligaties van Europese "probleemlanden" bij de EU-banken werden opgekocht, verbeterde de posities van de Banken aanzienlijk.

De Rekenrente. Vóór de crisis was er een heel stabiele situatie. Je kon AAA saatsobligaties kopen en die waren super-zeker en leverden zo'n 3-4% rente. Daarnaast kon je speculeren - met risico - op hoger rendement en met zulke grote kapitalen als bij pensioenfondsen kon je met wat goed doordachte spreiding en dekkingen van risico's een redelijk rendement van 6-10% halen of meer.

De regels waaraan de pensioenfondsen moeten voldoen en die bedoeld zijn om te voorkomen dat pensioenfondsen in de problemen raken waren simpel en logisch: het grootste deel diende belegd te worden in AAA Staatsobligaties en een kleiner deel kon meer speculatief belegd worden. Om zekerheid te verschaffen, moest voor de toekomstige verplichtingen gerekend worden met de door DNB + Kabinet bepaalde Rekenrente, die gelijk was aan de AAA Staatsobligatie-rentes, 3-4% ongeveer gelijk aan de inflatie.

OK zover.

De crisis en de maatregelen van de ECB, van DNB en van kabinetten.

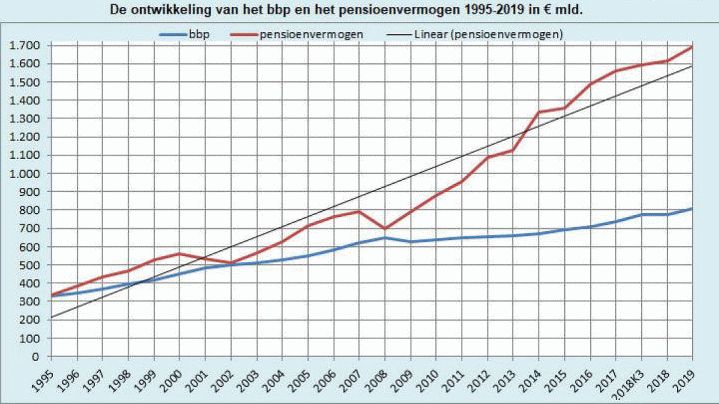

Het lag voor de hand opnieuw na te denken over het rekenrente systeem. De uitgangspunten waren omgekeerd. AAA Staatsobligaties leverden verlies (minder rente dan de inflatie) en alleen zorgvuldig geselecteerde concern-obligaties of aandelen boden op dat moment voldoende zekerheid en rendement Maar dat gebeurde niet. Terwijl de AAA staatsobligatie rente daalde van 3 naar 2 naar 1 en nog minder %, werd de rekenrente volgens de oude methode op die actuele AAA staatsobligatierente gezet, niet eens rekening houdend met de bestaande obligaties met hogere rentepercentages en lange looptijd. Ook werd geen rekening gehouden met de rendementen op de zorgvuldig geselecteerde overige obligaties en aandelen. Het resultaat was duidelijk. Zie figuur 1. Let op de dip in 2007-2009 en het plotseling veranderen van de snelheid in die periode van aangroei van de pensioenpotten, die bijna verdubbelden ten opzichte van de groei van de Economie (BBP) en nu naar mijn schatting >€ 650 Miljard aan overdekking omvatten.

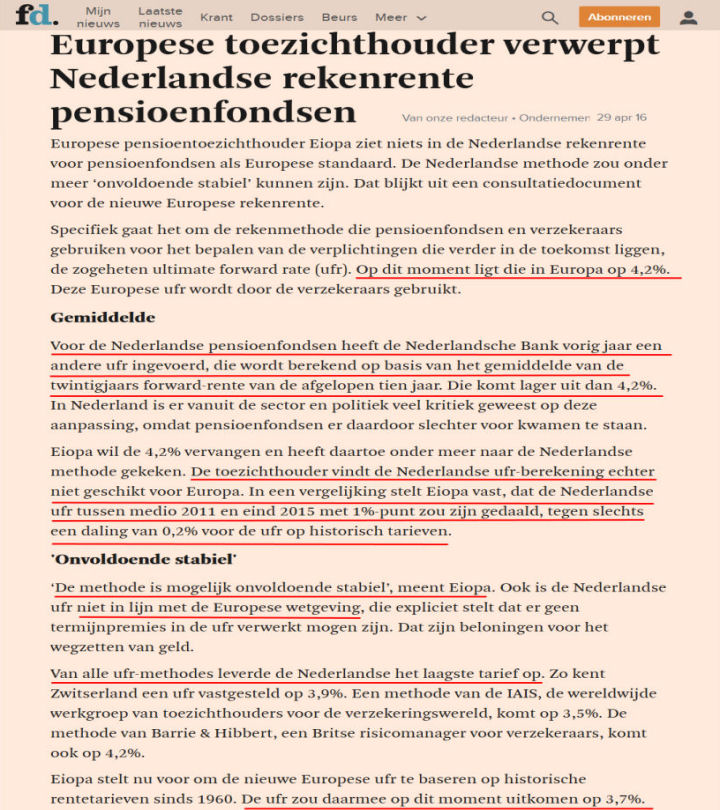

Duidelijk ? Laten we zien wat de discussie over de rekenrente was. Uitgangspunt van DNB en kabinetten bleef: De "Risicovrije Rekenrente". Dat is het taxeren van de waarde van een fonds (of bedrijf) in het geval van liquidatie. De Bankenwereld en de EU (EIOPA) gaan uit van de 'Ultimate Forward Rate' (UFR), die niet in die zin risicovrij is. Maar dat hoeft ook helemaal niet, want door premieverhoging, overslaan van indexering etc. is er prima bij te sturen zoals nu ook blijkt. De EIOPA heeft de Nederlandse rekenrente methode beschouwd en afgewezen als onbruikbaar, onwenselijk en onwettig. Zie het FD artikel hieronder(2016), (Fig.2.)

Het Pensioenakkoord. De Vakbeweging voerde actie met 3 speerpunten:

1. Indexering voor iedere Generatie.

2. AOW-leeftijd stil op 66 jaar.

3. Pensioenplicht voor flexwerkers.

2 + 3 werden min of meer geregeld,

maar 1 gaat - zeker onder Dijsselbloem, gewoon door, met een rekenrente van onder de 1%, zonder indexering en zelfs verlaging van de pensioenen bij sommige fondsen.

Mijn schatting van de ontwaarding van de pensioenen sinds de crisis (zonder AOW) is ~25% en dat geldt niet alleen voor gepensioneerden, maar ook voor de toekomstige pensioenen van werkenden. Merkt U zich dat aan, Jonge Vrienden !

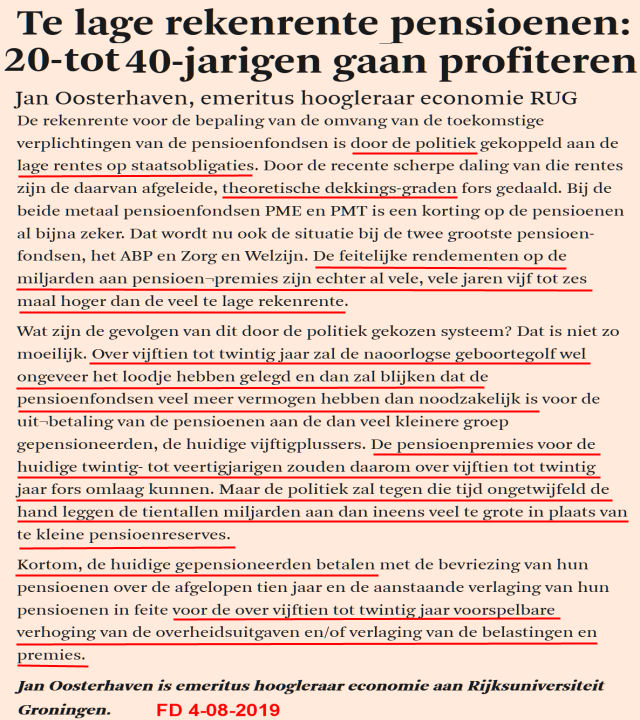

Het is een aanfluiting voor de werkelijkheid zie onderstaand artikel van Prof.dr. J. Oosterhaven in het FD van 4 aug. 2019, (Fig.3).

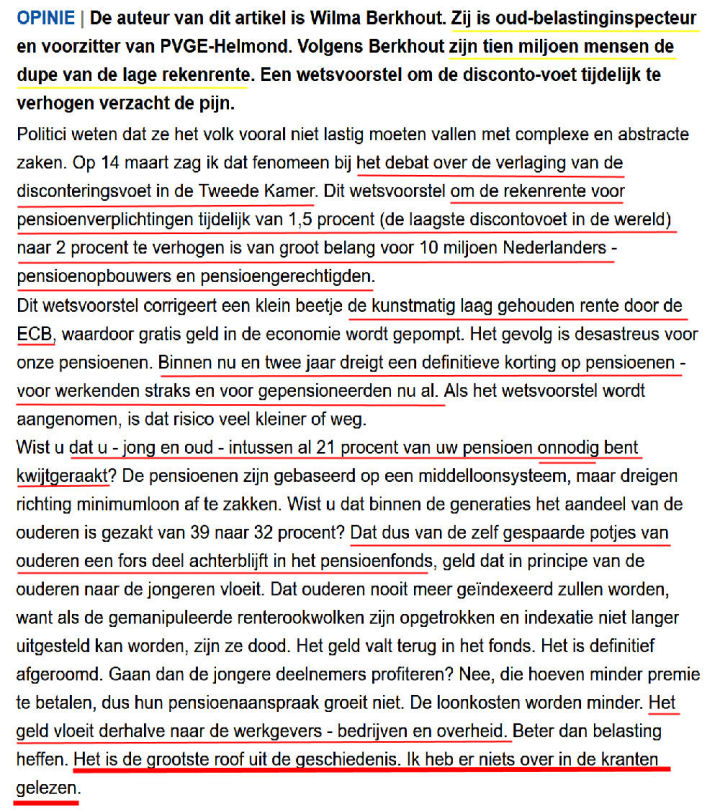

Volgens mw.mr. Wilma Berger, is de te lage rekenrente de grootste roof in de geschiedenis. Lees maar (Fig.4).

![]()